14/11/2024

En el mundo de las finanzas y el consumo, el Impuesto sobre el Valor Añadido, más conocido como IVA, es un concepto omnipresente que afecta a la mayoría de las transacciones comerciales. Entender cómo funciona, cómo se aplica y, crucialmente, cómo se puede quitar de un importe, es fundamental tanto para consumidores como para profesionales y empresas. Este artículo te guiará a través de todo lo que necesitas saber sobre el IVA en España, desde sus fundamentos hasta las fórmulas prácticas para añadirlo o restarlo de cualquier cantidad, convirtiéndote en un experto en el manejo de este impuesto esencial.

- ¿Qué es el IVA y cómo funciona en España?

- Tipos de IVA vigentes en España (2025)

- ¿Cómo quitar el IVA a un importe? La fórmula esencial

- ¿Cómo sumar el IVA a un precio?

- Conceptos Clave del IVA: Repercutido, Soportado y Deducible

- Productos y Servicios Exentos de IVA en España

- Precio con IVA vs. Precio sin IVA: Entendiendo la Diferencia

- Preguntas Frecuentes sobre el IVA

- Tabla Resumen de Cálculo de IVA

¿Qué es el IVA y cómo funciona en España?

El Impuesto sobre el Valor Añadido (IVA) es un impuesto general, indirecto y sobre el consumo que se aplica a la mayoría de bienes y servicios en España. Su naturaleza "indirecta" significa que, aunque lo declara y recauda el vendedor, es el consumidor final quien realmente lo soporta al estar incluido en el precio de venta del producto o servicio. Es una pieza clave de la recaudación tributaria y afecta directamente al coste final de casi todo lo que compramos.

Así es como funciona el IVA en el sistema fiscal español:

- Recaudación y Declaración: El vendedor, ya sea un autónomo o una empresa, recauda el IVA en el momento de la venta y tiene la obligación de declararlo periódicamente a la Agencia Tributaria. Esto se realiza principalmente a través del modelo 303, un formulario trimestral que detalla el IVA cobrado (repercutido) y el IVA pagado (soportado).

- Pago por el Consumidor: El consumidor final paga el IVA al adquirir un producto o servicio, ya que este impuesto se integra directamente en el precio de venta. De esta manera, el impuesto se traslada a lo largo de la cadena de producción hasta llegar al eslabón final.

Comprender esta dinámica es el primer paso para dominar cualquier cálculo relacionado con el IVA, ya sea para añadirlo o para desglosarlo de un precio con IVA incluido.

Tipos de IVA vigentes en España (2025)

En España, no todos los productos y servicios tributan al mismo tipo de IVA. La ley establece tres tipos impositivos principales, diseñados para aplicar cargas fiscales diferentes según la necesidad o el tipo de bien o servicio:

- IVA General (21%):

- Es el tipo por defecto y el más común. Grava la gran mayoría de operaciones de consumo de bienes y la prestación de servicios, salvo que exista una disposición específica que aplique un tipo diferente. Se aplica a productos como ropa, tecnología, electrónica, electrodomésticos, servicios profesionales no reducidos, vehículos, tabaco y alcohol, entre muchos otros.

- IVA Reducido (10%):

- Este tipo se aplica a bienes y servicios considerados de primera necesidad o de interés social, pero que no entran en la categoría de superreducido. Incluye alimentos (excepto los de primera necesidad), servicios culturales (cine, teatro, conciertos), servicios de hostelería y turismo (restaurantes, hoteles), transporte de viajeros, servicios de peluquería, vivienda (adquisición y alquiler con opción a compra), obras de rehabilitación, y productos relacionados con la agricultura y la ganadería. Su objetivo es aligerar la carga fiscal sobre el consumo de estos bienes y servicios.

- IVA Superreducido (4%):

- Destinado a productos y servicios considerados de primera necesidad o de especial relevancia social. En esta categoría se encuentran alimentos básicos como pan, leche, huevos, frutas, verduras, legumbres y cereales. También incluye libros, periódicos, revistas, medicamentos, vehículos para personas con movilidad reducida y prótesis. Este tipo busca garantizar la accesibilidad a estos bienes esenciales para toda la población.

Conocer el tipo de IVA aplicable es el primer paso para realizar cualquier cálculo, ya sea para añadir o para quitar el IVA de un importe.

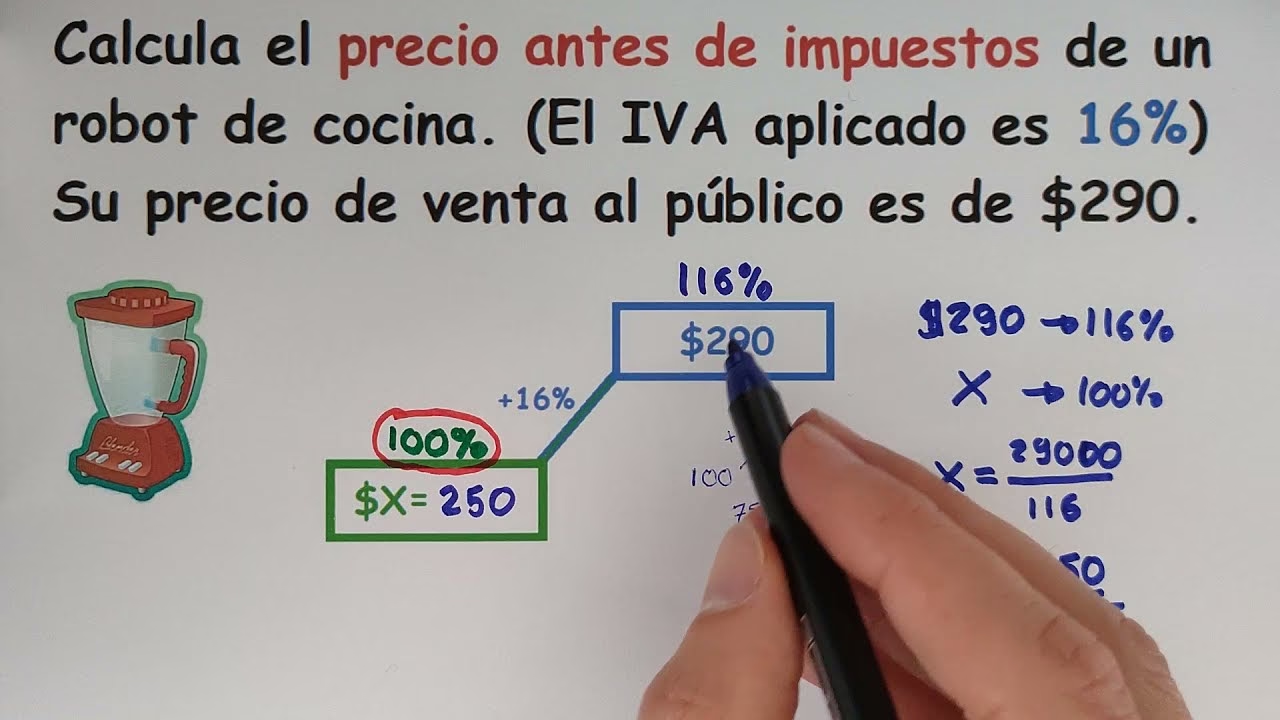

¿Cómo quitar el IVA a un importe? La fórmula esencial

Una de las operaciones más solicitadas y, a veces, confusas, es desglosar el IVA de un precio que ya lo incluye. Esto es especialmente útil si eres un profesional que necesita saber el precio base de un producto o servicio para su contabilidad, o simplemente un consumidor curioso. La buena noticia es que existe una fórmula sencilla y universal para lograrlo.

Para quitar el IVA de un precio que ya lo tiene incluido, la fórmula es la siguiente:

Precio sin IVA = Precio con IVA ÷ (1 + Tipo de IVA en decimal)

Veamos algunos ejemplos prácticos con los diferentes tipos de IVA en España:

- Para quitar el IVA General (21%): Dividiremos el precio total entre 1.21.

Ejemplo: Si un producto cuesta 121 € (IVA incluido), el precio sin IVA sería: 121 € ÷ 1.21 = 100 €. - Para quitar el IVA Reducido (10%): Dividiremos el precio total entre 1.10.

Ejemplo: Si un servicio de hostelería cuesta 55 € (IVA incluido), el precio sin IVA sería: 55 € ÷ 1.10 = 50 €. - Para quitar el IVA Superreducido (4%): Dividiremos el precio total entre 1.04.

Ejemplo: Si un libro cuesta 26 € (IVA incluido), el precio sin IVA sería: 26 € ÷ 1.04 = 25 €.

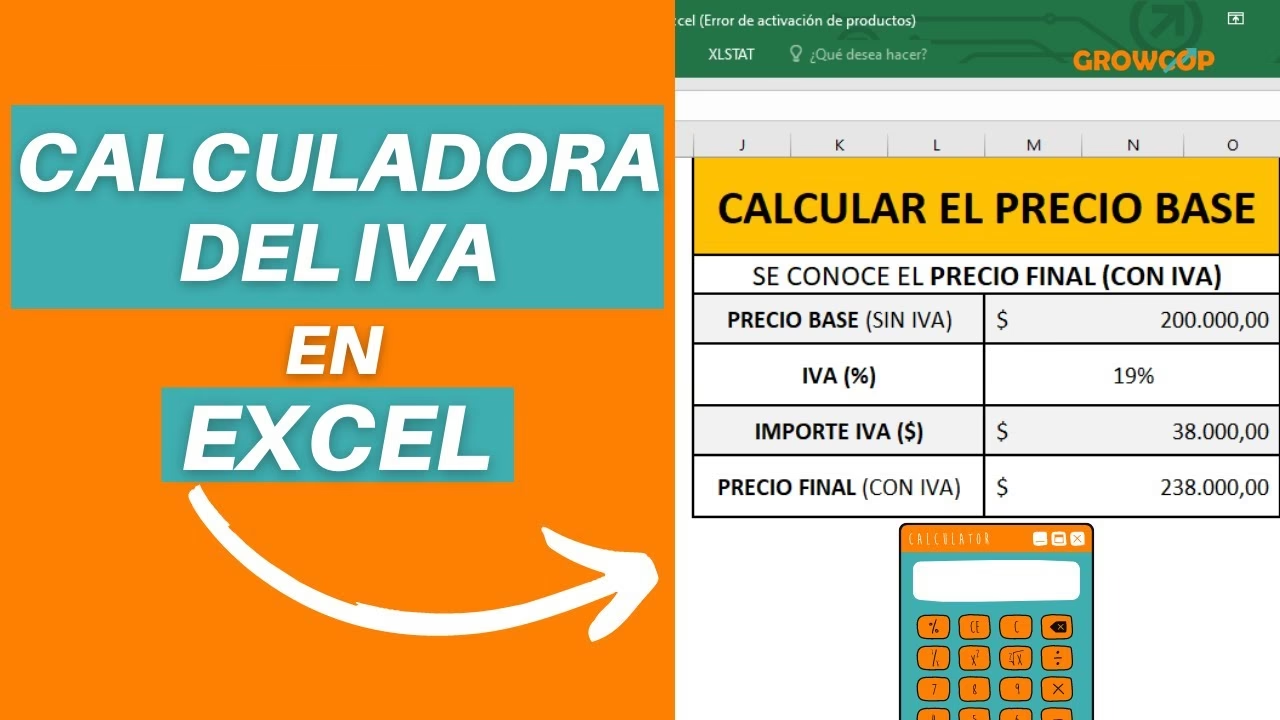

Esta fórmula te permite obtener el precio sin IVA de manera precisa y sin complicaciones. Si no quieres hacer los cálculos manualmente, una calculadora de IVA online puede hacer este trabajo por ti al instante, facilitando enormemente tu gestión financiera.

¿Cómo sumar el IVA a un precio?

Aunque el enfoque principal de este artículo es quitar el IVA, es igualmente importante saber cómo añadirlo a un precio base. Esto es fundamental para cualquier empresario o profesional que necesite facturar un producto o servicio, o para entender el coste final que pagará el consumidor.

Para sumar el IVA a un precio sin impuestos, la fórmula es:

Precio con IVA = Precio sin IVA × (1 + Tipo de IVA en decimal)

Consideremos los mismos ejemplos con los tipos de IVA españoles:

- Para sumar el IVA General (21%): Multiplicaremos el precio base por 1.21.

Ejemplo: Si un producto tiene un precio base de 100 €, el precio con IVA sería: 100 € × 1.21 = 121 €. - Para sumar el IVA Reducido (10%): Multiplicaremos el precio base por 1.10.

Ejemplo: Si un servicio de hostelería tiene un precio base de 50 €, el precio con IVA sería: 50 € × 1.10 = 55 €. - Para sumar el IVA Superreducido (4%): Multiplicaremos el precio base por 1.04.

Ejemplo: Si un libro tiene un precio base de 25 €, el precio con IVA sería: 25 € × 1.04 = 26 €.

Dominar ambas fórmulas te brinda un control total sobre tus cálculos de IVA.

Conceptos Clave del IVA: Repercutido, Soportado y Deducible

Para profesionales y empresas, la gestión del IVA va más allá de simplemente sumarlo o restarlo. Es crucial entender cómo se maneja en su contabilidad y sus declaraciones fiscales. Los términos "repercutido", "soportado" y "deducible" son pilares en este proceso.

IVA Repercutido

El IVA repercutido es el impuesto que un autónomo o empresa cobra a sus clientes al vender un producto o prestar un servicio. Este IVA aparece reflejado en la factura que emite y, aunque lo recauda el vendedor, no le pertenece; debe ser ingresado a la Hacienda Pública.

Ejemplo: Si emites una factura por 500 € más el 21% de IVA, estarías cobrando 105 € de IVA (500 € × 0.21). Estos 105 € son IVA repercutido, un dinero que has de declarar y pagar a Hacienda.

IVA Soportado

Por otro lado, el IVA soportado es el impuesto que un profesional o empresa paga cuando adquiere bienes o servicios necesarios para su actividad económica. Este IVA también se refleja en las facturas que recibe.

Ejemplo: Si compras un nuevo portátil para tu negocio por 800 € más 168 € de IVA (21%), esos 168 € son IVA soportado.

IVA Deducible

El IVA deducible es la parte del IVA soportado que un profesional o empresa puede restar del IVA repercutido que ha cobrado a sus clientes. Para que el IVA soportado sea deducible, debe estar directamente relacionado con la actividad económica del negocio y estar debidamente justificado con una factura. La diferencia entre el IVA repercutido y el IVA soportado deducible es lo que se ingresa a Hacienda (si el repercutido es mayor) o lo que se puede compensar/solicitar devolución (si el soportado es mayor).

En España, autónomos y empresas deben declarar el IVA trimestralmente mediante el ya mencionado modelo 303 de la Agencia Tributaria. Este proceso es clave para calcular si deben ingresar dinero a Hacienda, compensar el IVA para futuros periodos o solicitar una devolución.

Productos y Servicios Exentos de IVA en España

Aunque el IVA es un impuesto generalizado, existen ciertas actividades y operaciones que están exentas de este impuesto. Esto no significa que sean gratuitas o que el precio no incluya impuestos, sino que no se les aplica ningún tipo impositivo de IVA (ni 21%, ni 10%, ni 4%). Es importante destacar que, al no cobrar IVA, las empresas o profesionales que realizan estas actividades tampoco pueden deducirse el IVA soportado en sus compras relacionadas con dicha actividad.

Algunos de los productos y servicios más comunes exentos de IVA en España (considerando la normativa de 2025) incluyen:

- Servicios médicos y sanitarios: Como consultas médicas, hospitalización, análisis clínicos, tratamientos terapéuticos, siempre que sean prestados por profesionales reconocidos.

- Educación reglada: Tanto pública como privada, abarca colegios, universidades, academias de formación homologada y clases particulares sobre materias incluidas en planes de estudio oficiales.

- Seguros y ciertos servicios financieros: Operaciones como préstamos, hipotecas, cuentas bancarias, depósitos y seguros (excepto los de mediación).

- Alquiler de vivienda habitual: El arrendamiento de viviendas destinadas a ser la residencia habitual del inquilino está exento. Sin embargo, el alquiler de locales comerciales o viviendas con fines turísticos sí lleva IVA.

- Servicios sociales: Prestados por entidades públicas o sin ánimo de lucro, con fines de asistencia social.

- Servicios postales universales: Aquellos prestados por Correos que forman parte del servicio postal universal.

- Determinadas actividades culturales y deportivas: Siempre que no tengan un carácter comercial o lucrativo predominante y sean ofrecidas por entidades públicas o sin ánimo de lucro.

Es fundamental para autónomos y empresas de estos sectores conocer bien esta exención, ya que afecta directamente a su facturación y a la posibilidad de deducir gastos.

Precio con IVA vs. Precio sin IVA: Entendiendo la Diferencia

La distinción entre "precio con IVA" y "precio sin IVA" es fundamental para entender el coste real de un producto o servicio y cómo se desglosan los impuestos.

- Precio sin IVA: Es el valor base o neto del producto o servicio, antes de que se le aplique cualquier impuesto. Es el coste puro del bien o servicio en sí. Este es el precio que interesa a las empresas para sus cálculos de costes, márgenes y para la declaración del IVA.

- Precio con IVA: Es el precio total que el consumidor final paga. Incluye el valor base del producto o servicio más el Impuesto sobre el Valor Añadido aplicado según el tipo impositivo correspondiente. Este es el precio que vemos normalmente en las tiendas y que pagamos como consumidores.

En la mayoría de los casos, cuando un precio se exhibe al público en general, se entiende que ya incluye el IVA. Sin embargo, en transacciones entre empresas (B2B) o profesionales (B2P), es común que las facturas desglosen el importe sin IVA y el IVA por separado, para facilitar la contabilidad y la deducción del impuesto.

Preguntas Frecuentes sobre el IVA

¿Qué fórmula se usa para calcular el IVA?

Para sumar IVA a un precio sin impuestos: Precio con IVA = Precio sin IVA × (1 + Tipo de IVA en decimal)

Para quitar IVA de un precio con impuestos: Precio sin IVA = Precio con IVA ÷ (1 + Tipo de IVA en decimal)

¿Cómo se suma el IVA a un precio?

Multiplica el precio base por el tipo de IVA correspondiente expresado en decimal.

Ejemplo: Para sumar el 21% de IVA a 100 €, multiplica 100 × 1.21 = 121 €.

¿Cómo se quita el IVA de un precio con IVA incluido?

Divide el precio total (con IVA) entre 1 + (IVA/100). Con un IVA del 21%, dividirías entre 1.21.

Ejemplo: Para quitar el 21% de IVA a 121 €, divide 121 ÷ 1.21 = 100 €.

¿Cuánto es el 21% de IVA?

Es el 21% del precio base. Por ejemplo:

- El 21% de 100 € es 21 €.

- El 21% de 500 € es 105 €.

¿Cómo calcular el 10% o el 4% de IVA?

La lógica es la misma:

- Para 10% de IVA:

- Sumar: Precio sin IVA × 1.10. Ejemplo: 100 € × 1.10 = 110 €.

- Quitar: Precio con IVA ÷ 1.10. Ejemplo: 110 € ÷ 1.10 = 100 €.

- Para 4% de IVA:

- Sumar: Precio sin IVA × 1.04. Ejemplo: 100 € × 1.04 = 104 €.

- Quitar: Precio con IVA ÷ 1.04. Ejemplo: 104 € ÷ 1.04 = 100 €.

¿Cuánto es 150 + IVA?

Asumiendo el IVA general del 21%:

150 € × 1.21 = 181.50 €.

¿Cuánto es el IVA de 3.000 euros?

Si se refiere solo al importe del IVA (asumiendo 21%):

3.000 € × 0.21 = 630 €.

El precio total con IVA sería: 3.000 € + 630 € = 3.630 €.

¿Quién paga el IVA y cuándo se declara?

El IVA lo paga el consumidor final al adquirir bienes o servicios. Sin embargo, la obligación de recaudarlo y declararlo recae en los empresarios y profesionales que realizan la venta. En España, estos deben declarar el IVA trimestralmente a través del modelo 303 de la Agencia Tributaria.

Tabla Resumen de Cálculo de IVA

| Tipo de IVA | Factor para Sumar IVA | Factor para Quitar IVA | Ejemplo: Sumar IVA a 100€ | Ejemplo: Quitar IVA de 121€ (si aplica 21%) |

|---|---|---|---|---|

| General (21%) | Multiplicar por 1.21 | Dividir entre 1.21 | 100 € × 1.21 = 121 € | 121 € ÷ 1.21 = 100 € |

| Reducido (10%) | Multiplicar por 1.10 | Dividir entre 1.10 | 100 € × 1.10 = 110 € | 110 € ÷ 1.10 = 100 € |

| Superreducido (4%) | Multiplicar por 1.04 | Dividir entre 1.04 | 100 € × 1.04 = 104 € | 104 € ÷ 1.04 = 100 € |

Dominar los cálculos de IVA, tanto para añadirlo como para quitarlo de un importe, es una habilidad invaluable en el día a día financiero. Ya seas un consumidor que busca entender el desglose de sus compras, un autónomo que gestiona sus facturas, o una empresa que prepara sus declaraciones, comprender este impuesto es esencial. Las fórmulas son sencillas, pero el uso de una calculadora de IVA online puede simplificar aún más el proceso, ofreciendo resultados instantáneos y precisos. Con esta guía, esperamos haber desmitificado el IVA y proporcionado las herramientas necesarias para que puedas manejarlo con total confianza y eficacia.

Si quieres conocer otros artículos parecidos a ¿Cómo Quitar el IVA a un Importe? Guía Completa puedes visitar la categoría Calculadoras.