07/04/2026

En el dinámico mundo empresarial, la solvencia y la estabilidad financiera son pilares fundamentales para el éxito a largo plazo. Sin una comprensión clara de la capacidad de una empresa para cumplir con sus obligaciones, las decisiones estratégicas pueden volverse inciertas y los riesgos se magnifican. Aquí es donde entran en juego los ratios financieros, herramientas esenciales que actúan como un verdadero diagnóstico de la salud económica de cualquier organización. Permiten a directores financieros, inversores y gerentes evaluar el rendimiento pasado, comprender el presente y proyectar el futuro con mayor precisión. Entre la amplia gama de estos indicadores, los ratios de liquidez se destacan por su importancia crítica, revelando la agilidad de una empresa para transformar sus activos en efectivo y hacer frente a sus compromisos a corto plazo. Si alguna vez te has preguntado cómo saber si una compañía tiene el dinero suficiente para operar sin sobresaltos, estás a punto de descubrirlo.

- ¿Qué son los Ratios Financieros?

- Tipos de Ratios Financieros

- Ratios de Liquidez: La Capacidad de Pago Inmediata

- Ejemplo Práctico de Cálculo de Ratios de Liquidez

- Otros Ratios Financieros Relevantes (Breve Mención)

- Comportamiento de los Indicadores de Liquidez Según el Tipo de Empresa

- Conclusión

- Preguntas Frecuentes (FAQs)

- ¿Por qué es importante el análisis de los ratios de liquidez?

- ¿Cuál es un buen valor para la Razón Corriente?

- ¿Por qué se excluye el inventario en la Prueba Ácida?

- ¿Qué significa si mi ratio de liquidez es demasiado bajo?

- ¿Un ratio de liquidez muy alto es siempre bueno?

- ¿Cómo puedo mejorar los ratios de liquidez de mi empresa?

¿Qué son los Ratios Financieros?

Matemáticamente, un ratio financiero no es más que la relación entre dos variables extraídas de los estados financieros de una empresa, como el balance de situación o la cuenta de resultados. Su poder reside en la información que revelan al interconectar diferentes elementos contables, ofreciendo una perspectiva holística sobre la gestión y el rendimiento de la organización. Al comparar estos ratios a lo largo de distintos períodos, es posible identificar tendencias, anticipar posibles problemas financieros y, lo más importante, tomar decisiones proactivas para corregir el rumbo o potenciar los puntos fuertes. Aunque existen ratios universalmente utilizados, cada empresa debe personalizar su cuadro de mandos financiero, seleccionando aquellos indicadores que mejor reflejen sus particularidades y objetivos estratégicos.

Tipos de Ratios Financieros

El vasto universo de los ratios financieros se puede clasificar en cuatro grandes categorías, cada una diseñada para arrojar luz sobre un aspecto específico de la empresa:

- Ratios de Liquidez: Miden la capacidad de una empresa para cumplir con sus obligaciones a corto plazo.

- Ratios de Gestión o Actividad: Evalúan la eficiencia con la que una empresa utiliza sus activos para generar ventas.

- Ratios de Endeudamiento o Apalancamiento: Indican el nivel de deuda de una empresa en relación con su patrimonio.

- Ratios de Rentabilidad: Miden el rendimiento de la empresa en relación con sus ventas, activos o capital.

En este artículo, profundizaremos en la primera y quizás más crucial categoría: los ratios de liquidez.

Ratios de Liquidez: La Capacidad de Pago Inmediata

Los ratios de liquidez son, sin duda, los indicadores más directos de la solvencia a corto plazo de una empresa. Su principal objetivo es determinar si una compañía tiene los recursos necesarios para cubrir sus deudas y obligaciones a medida que estas vencen. Una liquidez adecuada es sinónimo de estabilidad operativa y confianza para proveedores, acreedores e inversores. Una liquidez insuficiente, por otro lado, puede llevar a problemas de flujo de caja, incumplimientos y, en el peor de los casos, a la bancarrota. A continuación, exploraremos los tres ratios de liquidez más importantes y ampliamente utilizados.

1. La Razón Corriente (o Ratio de Liquidez General)

Este es el ratio de liquidez más básico y uno de los primeros que se analizan. La razón corriente proporciona una visión general de la capacidad de una empresa para cubrir sus pasivos corrientes (deudas a corto plazo) con sus activos corrientes (activos que se espera convertir en efectivo en menos de un año).

Fórmula:

Razón Corriente = Activo Corriente / Pasivo Corriente

Un valor ideal para este ratio suele ser de 2:1, lo que significa que la empresa posee el doble de activos corrientes que de pasivos corrientes. Sin embargo, este "ideal" puede variar significativamente entre industrias. Por ejemplo, una empresa de servicios con pocos inventarios podría operar cómodamente con un ratio más bajo, mientras que una empresa manufacturera con grandes existencias podría necesitar uno más alto. Un ratio inferior a 1:1 indicaría que la empresa no podría cubrir sus deudas a corto plazo si estas vencieran simultáneamente, lo cual es una señal de alerta importante. Por otro lado, un ratio excesivamente alto podría sugerir una gestión ineficiente de los activos, como tener demasiado efectivo o inventario inmovilizado.

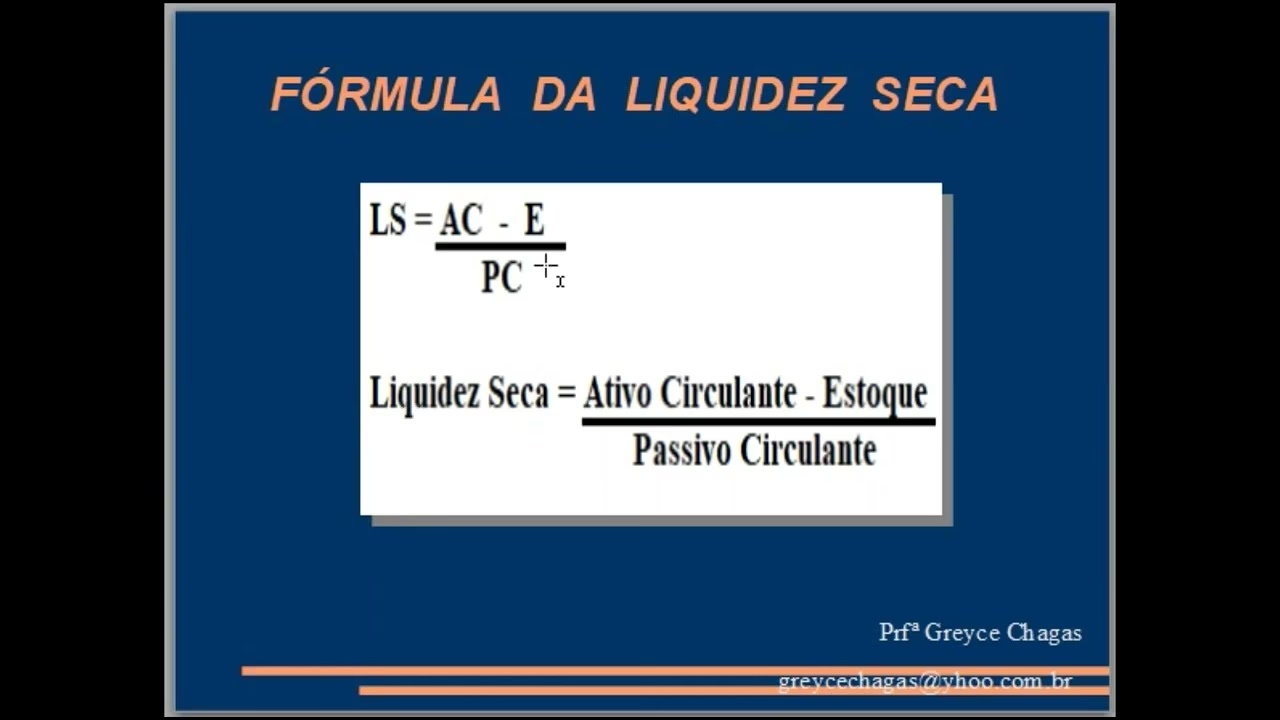

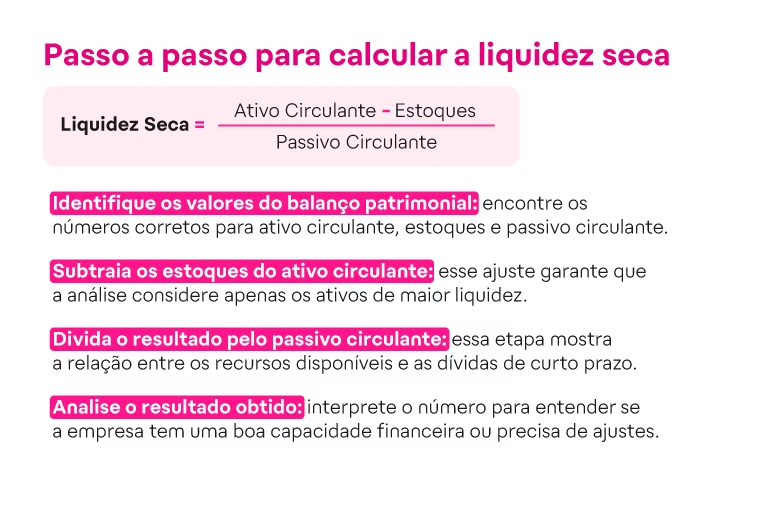

2. La Prueba Ácida (o Acid Test / Quick Ratio)

Si la razón corriente es una fotografía general, la prueba ácida es un primer plano más riguroso de la liquidez. Este ratio es más conservador porque excluye del activo corriente aquellos elementos que son menos líquidos o que tardan más en convertirse en efectivo, como los inventarios y los gastos pagados por adelantado. La lógica detrás de esta exclusión es que, en una situación de emergencia, la venta rápida de inventario podría no ser posible al valor deseado o incluso podría requerir descuentos significativos.

Fórmula:

Prueba Ácida = (Activo Corriente - Inventario - Gastos Pagados por Adelantado) / Pasivo Corriente

Un ratio de prueba ácida de 1:1 se considera generalmente saludable, indicando que la empresa tiene suficientes activos líquidos (sin contar el inventario) para cubrir sus obligaciones a corto plazo. Si este ratio es inferior a 1:1, la empresa podría tener dificultades para pagar sus deudas inmediatas sin recurrir a la venta de inventario o a financiación externa.

3. El Ratio de Liquidez Inmediata (o Ratio de Liquidez Absoluta / Cash Ratio)

Este es el ratio de liquidez más estricto y conservador de todos, ya que solo considera los activos más líquidos: el efectivo y los equivalentes de efectivo (como inversiones a corto plazo y valores negociables de alta liquidez). Ignora las cuentas por cobrar y el inventario, asumiendo que solo el dinero disponible de inmediato puede usarse para pagar deudas urgentes.

Fórmula:

Ratio de Liquidez Inmediata = (Efectivo y Equivalentes de Efectivo + Valores Negociables) / Pasivo Corriente

Un ratio de liquidez inmediata muy bajo (cercano a cero) es una señal de que la empresa podría enfrentar problemas serios para cubrir sus gastos diarios o deudas repentinas. No existe un valor "ideal" universalmente aceptado para este ratio, ya que depende en gran medida de la industria y la política de gestión de efectivo de la empresa. Sin embargo, un valor demasiado bajo es una clara indicación de riesgo, mientras que un valor excesivamente alto podría significar que la empresa no está invirtiendo su efectivo de manera óptima para generar rentabilidad.

Ejemplo Práctico de Cálculo de Ratios de Liquidez

Para ilustrar cómo se calculan estos ratios, utilizaremos los datos financieros proporcionados:

Datos Financieros:

| Particular | Monto |

|---|---|

| Efectivo y Equivalentes de Efectivo | 2188 |

| Inversiones a Corto Plazo | 65 |

| Cuentas por Cobrar | 1072 |

| Inventario (Stock) | 8338 |

| Otros Activos Corrientes | 254 |

| Total Activos Corrientes | 11917 |

| Cuentas por Pagar | 4560 |

| Gastos Pendientes de Pago (Outstanding Expenses) | 809 |

| Impuestos por Pagar | 307 |

| Ingresos Diferidos | 998 |

| Otros Gastos Pendientes de Pago | 1134 |

| Total Pasivos Corrientes | 8035 |

Cálculos:

1. Razón Corriente:

Activo Corriente = 11917

Pasivo Corriente = 8035

Razón Corriente = 11917 / 8035 = 1.48

Interpretación: La empresa tiene 1.48 unidades de activos corrientes por cada unidad de pasivo corriente. Este valor es superior a 1, lo cual es positivo, pero está por debajo del ideal de 2:1. Esto sugiere que, aunque puede cubrir sus deudas a corto plazo, su margen de seguridad no es tan amplio como podría ser deseable en algunas industrias. Es importante considerar el alto valor del inventario en este ratio.

2. Prueba Ácida:

Activo Corriente = 11917

Inventario = 8338

Pasivo Corriente = 8035

Prueba Ácida = (11917 - 8338) / 8035 = 3579 / 8035 = 0.44

Interpretación: El ratio de prueba ácida es de 0.44. Este valor es significativamente inferior a 1:1. Esto indica que, sin contar el inventario, la empresa no tiene suficientes activos líquidos para cubrir sus pasivos corrientes. La gran proporción de inventario en sus activos corrientes es un factor clave aquí. Podría tener dificultades para afrontar obligaciones inmediatas si no logra vender su inventario rápidamente.

3. Ratio de Liquidez Inmediata:

Efectivo y Equivalentes de Efectivo = 2188

Valores Negociables (Inversiones a Corto Plazo) = 65

Pasivo Corriente = 8035

Ratio de Liquidez Inmediata = (2188 + 65) / 8035 = 2253 / 8035 = 0.28

Interpretación: Con un ratio de liquidez inmediata de 0.28, la empresa tiene solo 0.28 unidades de efectivo y equivalentes por cada unidad de pasivo corriente. Esto refuerza la observación de la prueba ácida: la empresa tiene una cantidad limitada de efectivo disponible para cubrir sus deudas más urgentes sin depender de la conversión de cuentas por cobrar o, más críticamente, de la venta de inventario.

Otros Ratios Financieros Relevantes (Breve Mención)

Aunque los ratios de liquidez son el foco central, es importante recordar que son solo una pieza del rompecabezas financiero. Otros grupos de ratios complementan el análisis:

Ratios de Gestión o Actividad

Miden la eficiencia operativa de una empresa. Ejemplos incluyen:

- Rotación de Inventarios: Cuántas veces el inventario se vende y se repone en un período.

- Período Promedio de Cobro: El tiempo que tarda la empresa en cobrar sus cuentas por cobrar.

- Rotación de Activos Totales: Cuántas ventas se generan por cada euro invertido en activos.

Ratios de Endeudamiento o Apalancamiento

Evalúan la estructura de capital de la empresa y su dependencia de la deuda. El más común es:

- Ratio de Endeudamiento: Pasivo Total / Patrimonio Neto. Indica la proporción de los activos financiados por deuda en comparación con el capital propio.

Ratios de Rentabilidad

Miden la capacidad de una empresa para generar ganancias. Algunos ejemplos clave son:

- Margen Bruto de Ventas: Ganancia bruta por cada euro de venta.

- Rentabilidad del Activo (ROA): Mide la eficiencia con la que los activos se utilizan para generar ganancias.

- Rentabilidad del Capital Propio (ROE): Mide la rentabilidad para los accionistas.

Comportamiento de los Indicadores de Liquidez Según el Tipo de Empresa

Es fundamental entender que la interpretación de los ratios de liquidez no es universal; depende en gran medida del sector y el modelo de negocio de la empresa.

Empresas Comerciales

Para una empresa comercial (minorista o mayorista), los inventarios son el rubro más significativo del activo corriente. Sus ventas suelen ser de contado o con plazos de cobro muy cortos, lo que significa que las cuentas por cobrar no son tan preponderantes. La inversión principal es en mercancía para la venta. Por lo tanto, un ratio de liquidez general puede ser alto debido a los inventarios, pero la prueba ácida será más reveladora de su liquidez real, ya que el inventario debe venderse para convertirse en efectivo.

Empresas Manufactureras

Las empresas manufactureras tienen un ciclo operativo más largo. Sus inventarios incluyen materias primas, productos en proceso y productos terminados, lo que los hace menos líquidos que en una empresa comercial. Las cuentas por cobrar son un aspecto importante debido a los plazos de pago a clientes. La inversión es a menudo a largo plazo en maquinaria y equipos. En este caso, la gestión de inventarios y el período de cobro de las cuentas por cobrar son críticos para mantener una liquidez saludable.

Empresas de Servicios

En las empresas de servicios, los inventarios suelen ser mínimos o inexistentes. Las cuentas por cobrar se vuelven el activo corriente más relevante, ya que la principal "mercancía" es el servicio prestado, que a menudo se factura y se cobra posteriormente. La inversión principal es en activos fijos como oficinas, equipos tecnológicos o personal especializado. La capacidad de convertir rápidamente las cuentas por cobrar en efectivo es vital para la liquidez, y los ratios que excluyen inventario son aún más pertinentes.

Conclusión

Los ratios de liquidez son mucho más que simples números; son el pulso financiero de cualquier empresa. Comprender y monitorear la razón corriente, la prueba ácida y el ratio de liquidez inmediata permite a los gestores evaluar la capacidad de la organización para cumplir con sus obligaciones a corto plazo, anticipar problemas de flujo de efectivo y garantizar la estabilidad operativa. Aunque cada ratio ofrece una perspectiva diferente, su análisis conjunto proporciona una imagen completa de la salud financiera de la empresa. Al integrar estos indicadores en la toma de decisiones estratégicas y operativas, las empresas pueden fortalecer su posición, optimizar la gestión de sus activos y asegurar un camino hacia un crecimiento sostenible y una mayor rentabilidad. Recuerda, la clave no solo está en calcularlos, sino en interpretarlos en el contexto específico de tu industria y tus objetivos empresariales.

Preguntas Frecuentes (FAQs)

¿Por qué es importante el análisis de los ratios de liquidez?

Es crucial porque indica la capacidad de una empresa para pagar sus deudas a corto plazo. Una buena liquidez es vital para mantener la confianza de proveedores y acreedores, evitar problemas de flujo de caja y, en última instancia, prevenir la insolvencia.

¿Cuál es un buen valor para la Razón Corriente?

Generalmente, un ratio de 2:1 se considera ideal, lo que significa que tienes el doble de activos corrientes que de pasivos corrientes. Sin embargo, esto puede variar mucho entre industrias. Es más importante compararlo con el promedio de tu sector y las tendencias históricas de tu propia empresa.

¿Por qué se excluye el inventario en la Prueba Ácida?

El inventario se excluye porque es el activo corriente menos líquido. En una situación de crisis, puede ser difícil convertir rápidamente el inventario en efectivo sin incurrir en pérdidas significativas o sin encontrar un comprador. La Prueba Ácida ofrece una visión más conservadora de la liquidez inmediata.

¿Qué significa si mi ratio de liquidez es demasiado bajo?

Un ratio de liquidez demasiado bajo (especialmente la prueba ácida y la liquidez inmediata) es una señal de advertencia. Indica que la empresa podría tener dificultades para pagar sus deudas a corto plazo, lo que podría llevar a incumplimientos, deterioro de la calificación crediticia y, potencialmente, a la quiebra.

¿Un ratio de liquidez muy alto es siempre bueno?

No necesariamente. Aunque una alta liquidez indica una gran capacidad de pago, un ratio excesivamente alto podría sugerir que la empresa no está utilizando sus activos de manera eficiente. Podría tener demasiado efectivo o inventario inmovilizado que podría ser invertido para generar mayores retornos o reducir deudas. Es un equilibrio.

¿Cómo puedo mejorar los ratios de liquidez de mi empresa?

Puedes mejorar tus ratios de liquidez de varias maneras: gestionando mejor tu inventario (reduciendo el stock obsoleto), acelerando el cobro de cuentas por cobrar, renegociando plazos de pago con proveedores, o buscando financiación a largo plazo para pagar deudas a corto.

Si quieres conocer otros artículos parecidos a Ratios de Liquidez: Clave para la Salud Financiera puedes visitar la categoría Finanzas.