09/01/2022

En un mundo lleno de incertidumbre, contar con un seguro de vida no es solo una previsión, sino una inversión fundamental en la tranquilidad y el futuro, tanto a nivel personal como empresarial. Especialmente en México, donde la protección financiera es una prioridad creciente, entender cómo se calcula el costo de una póliza es clave para tomar decisiones informadas. Este artículo desglosará los elementos que determinan el precio de un seguro de vida, ofreciendo una guía clara para comprender su valor y los beneficios que aporta, especialmente cuando se ofrece como parte de las prestaciones para tus colaboradores.

Ofrecer un seguro de vida a tus colaboradores es, sin duda, una de las decisiones más estratégicas y humanas que una empresa puede tomar. Más allá de ser un simple beneficio, representa un compromiso tangible con el bienestar de tu equipo. En México, el costo mensual de un seguro de vida puede oscilar ampliamente, generalmente entre los $300 y los $8,000 pesos, pero esta variación depende de múltiples factores cruciales. Para las empresas, las opciones de seguros de vida grupales suelen ser más accesibles, permitiendo extender esta importante protección a un mayor número de empleados.

- ¿Qué es un Seguro de Vida y Cómo Beneficia a la Empresa?

- Factores Clave que Determinan el Costo de un Seguro de Vida

- Ejemplos de Costos de Pólizas de Seguro de Vida de ,000 USD

- Impacto de un Contrato de Seguro de Vida en las Finanzas

- Consejos para Encontrar la Mejor Póliza

- Preguntas Frecuentes sobre el Costo del Seguro de Vida

¿Qué es un Seguro de Vida y Cómo Beneficia a la Empresa?

Un seguro de vida es un contrato legal entre una persona (el asegurado) y una compañía aseguradora. En este acuerdo, el asegurado, o en el caso de pólizas corporativas, la empresa, paga una prima periódica (mensual, trimestral o anual). A cambio, la aseguradora se compromete a entregar una suma de dinero preestablecida, conocida como suma asegurada, a los beneficiarios designados en caso de fallecimiento del asegurado.

Pero el alcance de un seguro de vida va mucho más allá de la protección económica para la familia del empleado. Para una empresa, ofrecer este beneficio es una inversión estratégica con retornos significativos. Un colaborador que tiene la certeza de que su familia estará protegida financieramente en caso de una eventualidad, experimenta una mayor tranquilidad, lo que directamente se traduce en un incremento en su enfoque y productividad laboral. La reducción de preocupaciones personales fomenta un ambiente de trabajo más positivo y comprometido.

Adicionalmente, el bienestar de tus colaboradores impacta directamente en la retención de talento. En un mercado laboral competitivo, los empleados valoran enormemente a las empresas que invierten en su seguridad y calidad de vida. Esto resulta en un ambiente laboral más estable, una menor rotación de personal y, en última instancia, en un equipo más leal y motivado.

Factores Clave que Determinan el Costo de un Seguro de Vida

El costo de un seguro de vida es altamente personalizado, ya que se calcula basándose en una evaluación de riesgos individualizada. Comprender los factores que influyen en esta ecuación es esencial para estimar el precio y seleccionar la póliza más adecuada. A continuación, exploramos los elementos principales:

Suma Asegurada

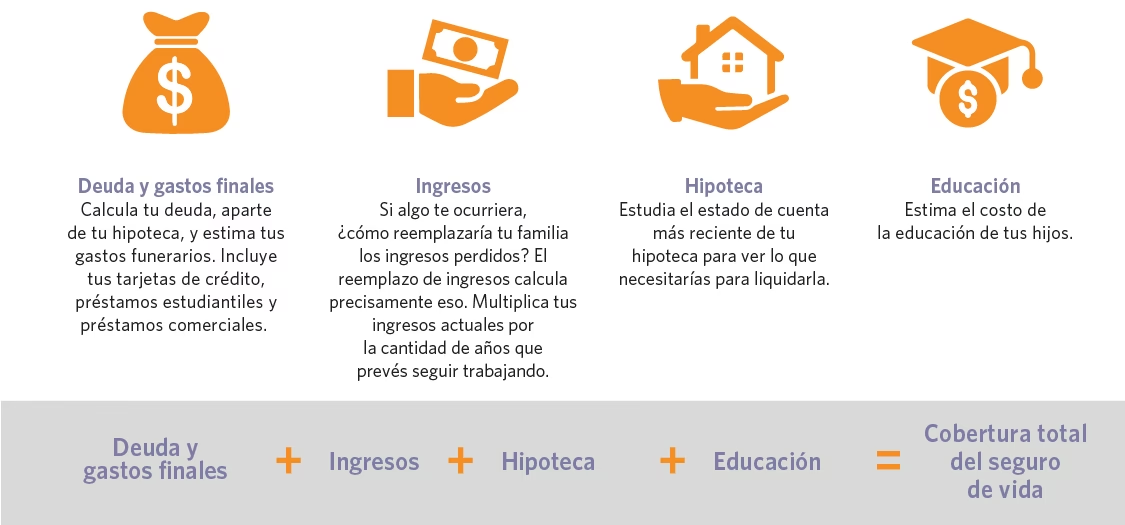

La suma asegurada es el monto principal que los beneficiarios recibirán tras el fallecimiento del asegurado. Es lógico que, a mayor suma asegurada, mayor será la prima a pagar. Por ejemplo, una póliza con una cobertura de $2,000,000 MXN tendrá un costo mensual significativamente más alto que una de $500,000 MXN.

Este factor es crucial porque refleja el nivel de protección financiera que se desea brindar. Ofrecer una suma asegurada generosa como parte de los beneficios empresariales puede fortalecer la lealtad y el compromiso del equipo, demostrando un verdadero interés por su futuro y el de sus familias. Las aseguradoras calculan este monto considerando aspectos como deudas existentes, gastos futuros (educación, salud) y el tiempo estimado en que los beneficiarios necesitarán apoyo financiero.

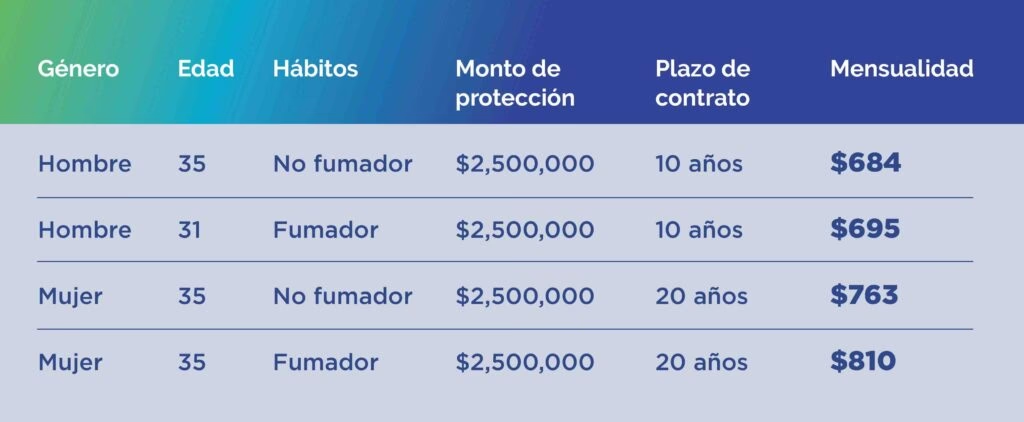

Edad y Género del Asegurado

La edad es uno de los factores más influyentes en el cálculo de la prima. Las aseguradoras basan sus precios en el riesgo de fallecimiento, que naturalmente aumenta con la edad. Por lo tanto, cuanto más joven sea el asegurado al momento de contratar la póliza, más bajas serán las primas. Para las empresas, esto implica que asegurar a empleados más jóvenes puede ser más económico, facilitando la implementación de estos beneficios.

El género también juega un papel. Estadísticamente, las mujeres tienen una esperanza de vida más alta que los hombres, lo que se traduce en primas generalmente más bajas para ellas, ya que representan un menor riesgo actuarial para las aseguradoras. Sin embargo, este factor puede ser matizado por condiciones de salud específicas de cada individuo.

Tipo de Seguro de Vida

El tipo de póliza seleccionada impacta directamente el costo y el tipo de cobertura ofrecida. Existen varias opciones, cada una diseñada para diferentes necesidades:

- Seguro de Vida Temporal: Ofrece cobertura por un período definido (por ejemplo, 10, 20 o 30 años). Es la opción más económica, ideal para empresas que desean ofrecer protección durante un lapso específico de empleo o para cubrir responsabilidades financieras temporales.

- Seguro de Vida Vitalicio: Proporciona cobertura de por vida, garantizando la protección sin importar cuándo ocurra el fallecimiento. Es una opción más cara que la temporal, pero ofrece una seguridad ininterrumpida.

- Seguro Dotal: Combina protección y ahorro. Al finalizar el plazo contratado, el asegurado recibe una parte o la totalidad de las primas pagadas, convirtiéndolo en una opción atractiva para quienes buscan un componente de inversión a largo plazo junto con la protección.

Trabajos de Alto Riesgo

Si los colaboradores de tu empresa desempeñan profesiones con riesgos elevados, como pilotos, bomberos, trabajadores de la construcción o actividades que implican maquinaria pesada, es probable que la aseguradora cobre primas más altas. Esto se debe al mayor riesgo de accidentes fatales inherente a estas ocupaciones. En contraste, si el asegurado trabaja en un entorno de oficina o de bajo riesgo, las primas serán más accesibles. Las aseguradoras analizan las estadísticas de siniestralidad para determinar el nivel de riesgo de cada profesión.

Ubicación Geográfica

La región donde reside el asegurado también puede influir en el costo. Si la persona vive en una zona con altos índices de criminalidad o susceptible a riesgos naturales (terremotos, huracanes, etc.), las primas podrían ser más elevadas debido a estos factores de riesgo adicionales. Por otro lado, residir en un lugar con bajo riesgo de desastres naturales y acceso a buenos servicios médicos podría contribuir a obtener un seguro más económico.

Salud y Antecedentes Familiares

El estado de salud actual del asegurado y su historial médico familiar son elementos críticos. Si un colaborador padece enfermedades preexistentes como diabetes, hipertensión o afecciones cardiovasculares, el costo del seguro será mayor. De igual forma, si existen antecedentes familiares de enfermedades hereditarias significativas, esto podría influir en el cálculo de las primas.

Para las empresas, esto representa una oportunidad única para implementar programas de bienestar que promuevan hábitos saludables entre los colaboradores. Estas iniciativas no solo benefician la salud de los empleados, sino que también pueden traducirse en menores costos de seguro a largo plazo, además de una mayor productividad y menor ausentismo.

Estilo de Vida: Actividades y Hobbies

Los pasatiempos y actividades recreativas del asegurado también son evaluados. Si la persona practica actividades consideradas de alto riesgo, como alpinismo, paracaidismo, buceo, automovilismo o motociclismo extremo, es muy probable que pague primas más altas debido al riesgo adicional que estas actividades representan. Por el contrario, un estilo de vida más tranquilo, sin actividades que comprometan la seguridad, resultará en primas más bajas. Las aseguradoras valoran positivamente a quienes demuestran un compromiso con su salud y seguridad. Algunas incluso ofrecen programas de incentivos o gamificación empresarial donde los colaboradores pueden obtener descuentos por adoptar hábitos saludables, como dejar de fumar o hacer ejercicio regularmente.

Ejemplos de Costos de Pólizas de Seguro de Vida de $25,000 USD

Para ilustrar cómo los factores anteriores afectan los costos, a continuación se presentan tablas con ejemplos de primas mensuales para una suma asegurada de $25,000 USD, lo que equivale a aproximadamente $415,000 MXN al tipo de cambio actual, para diferentes tipos de pólizas. Es importante destacar que estos son ejemplos de tarifas y pueden variar significativamente según la aseguradora, el país y las condiciones específicas de cada persona.

Tarifas Mensuales de Póliza de Seguro de Vida Entera de $25,000 USD (Whole Life)

Este tipo de póliza es permanente, con primas fijas, un beneficio por fallecimiento garantizado y acumula valor en efectivo.

| Edad | Mujer (USD) | Hombre (USD) |

|---|---|---|

| 40 | $45 | $54 |

| 45 | $52 | $63 |

| 50 | $55 | $71 |

| 55 | $64 | $84 |

| 60 | $76 | $103 |

| 65 | $97 | $130 |

| 70 | $127 | $169 |

| 75 | $172 | $238 |

| 80 | $241 | $335 |

| 85 | $335 | $477 |

Fuente: Cálculos ilustrativos no vinculantes, basados en tarifas de no fumadores. Datos válidos como referencia al 27/06/2025.

Tarifas Mensuales de Póliza de Seguro de Vida con Aceptación Garantizada de $25,000 USD

Estas pólizas no requieren preguntas de salud, garantizando la aprobación, pero suelen tener un período de espera de dos años antes de que la cobertura completa entre en vigor.

| Edad | Mujer (USD) | Hombre (USD) |

|---|---|---|

| 45 | $68 | $90 |

| 50 | $75 | $99 |

| 55 | $92 | $112 |

| 60 | $105 | $141 |

| 65 | $124 | $170 |

| 70 | $158 | $215 |

| 75 | $220 | $282 |

| 80 | $316 | $391 |

| 85 | $393 | $480 |

Fuente: Cálculos ilustrativos no vinculantes, basados en tarifas de no fumadores. Datos válidos como referencia al 12/02/2025.

Tarifas Mensuales de Póliza de Seguro de Vida Temporal de $25,000 USD

Este tipo de cobertura es por un período definido (por ejemplo, 10, 20 o 30 años) y es generalmente la opción más económica.

| Edad | Mujer (USD) | Hombre (USD) |

|---|---|---|

| 50 | $18 | $26 |

| 55 | $22 | $36 |

| 60 | $32 | $50 |

| 65 | $44 | $67 |

| 70 | $74 | $95 |

Fuente: Cálculos ilustrativos no vinculantes, basados en tarifas de no fumadores. Datos válidos como referencia al 12/02/2025.

Impacto de un Contrato de Seguro de Vida en las Finanzas

Contratar un seguro de vida va más allá de ser un simple gasto; es una herramienta financiera estratégica que ofrece múltiples beneficios tangibles tanto para el individuo como para la empresa que lo ofrece:

- Protección Financiera: Asegura que los beneficiarios de tus colaboradores no enfrenten dificultades económicas inesperadas, permitiéndoles mantener su estabilidad y calidad de vida.

- Planeación a Largo Plazo: Algunos seguros de vida, como los dotales o vitalicios, incluyen componentes de ahorro o inversión que pueden ayudar a los asegurados a alcanzar metas financieras a largo plazo, como la educación de sus hijos o un complemento para su retiro.

- Tranquilidad Mental: Saber que sus seres queridos están protegidos financieramente en caso de una eventualidad, brinda a tus colaboradores una invaluable paz mental, lo que se refleja en un mejor desempeño laboral y un menor nivel de estrés.

Consejos para Encontrar la Mejor Póliza

La investigación en línea es un excelente punto de partida para familiarizarse con las opciones disponibles y los costos aproximados. Sin embargo, dada la complejidad y la personalización de los seguros de vida, la recomendación principal es trabajar con un bróker independiente. Un bróker puede comparar ofertas de múltiples compañías aseguradoras en tu nombre, ayudándote a encontrar la póliza que mejor se adapte a las necesidades de tus colaboradores y al presupuesto de tu empresa, garantizando el mejor precio y las condiciones más favorables.

Es importante recordar que las pólizas de seguro de vida más económicas y con las mejores condiciones suelen obtenerse a través de agentes de seguros con licencia, en lugar de directamente desde la aseguradora online. Un buen agente independiente trabaja sin costo adicional para ti y puede acceder a un abanico de opciones que no siempre están disponibles al público general.

Preguntas Frecuentes sobre el Costo del Seguro de Vida

A continuación, respondemos algunas de las preguntas más comunes sobre el costo y funcionamiento de los seguros de vida:

¿Cómo se calcula el costo de un seguro de vida?

El costo de un seguro de vida se determina mediante un cálculo complejo que considera múltiples factores, incluyendo la edad, el género, el estado de salud actual y los antecedentes médicos familiares del asegurado, la suma asegurada deseada, el tipo de póliza (temporal, vitalicia, dotal), la profesión o actividades de riesgo y la ubicación geográfica. Cada aseguradora utiliza sus propios algoritmos y tablas actuariales para evaluar estos riesgos y establecer la prima final.

¿Cuánto paga un seguro de vida por fallecimiento?

La cantidad que paga un seguro de vida por fallecimiento es la suma asegurada que se contrató. Esta cifra puede variar ampliamente, desde unos cientos de miles hasta varios millones de pesos o dólares, dependiendo de lo que el asegurado o la empresa hayan elegido y las necesidades de los beneficiarios. Esta suma se entrega a los beneficiarios designados en la póliza.

¿Cuál es el plazo para cobrar un seguro de vida por fallecimiento?

Generalmente, los beneficiarios tienen un plazo legal para reclamar la suma asegurada desde el fallecimiento del asegurado. En México, este plazo suele ser de cinco años, aunque puede haber variaciones dependiendo de la legislación específica y las políticas de cada aseguradora. Es crucial que los beneficiarios se pongan en contacto con la compañía aseguradora lo antes posible para iniciar el proceso de reclamación.

¿Qué pasa si dejas de pagar un seguro de vida?

Si se deja de pagar las primas de un seguro de vida, la cobertura puede ser cancelada. La mayoría de las pólizas incluyen un período de gracia (generalmente 30 días) durante el cual aún se puede realizar el pago atrasado para evitar la cancelación y reactivar la póliza. Sin embargo, si el pago no se realiza dentro de este período, se perderán los beneficios y la cobertura contratada. En el caso de seguros vitalicios con valor en efectivo, es posible que el valor acumulado se utilice para mantener la póliza por un tiempo limitado, pero eventualmente también se cancelaría si no se retoman los pagos.

Si quieres conocer otros artículos parecidos a ¿Cómo se Calcula el Costo de un Seguro de Vida? puedes visitar la categoría Cálculos.