08/03/2026

En el vasto universo de los datos y las decisiones basadas en ellos, la precisión es una divisa invaluable. Sin embargo, incluso con los métodos más rigurosos, la posibilidad de cometer errores acecha en cada cálculo y análisis. Comprender estos errores es fundamental para cualquier persona que trabaje con estadísticas, desde científicos hasta analistas de mercado. En este artículo, desglosaremos dos de los conceptos más cruciales en el análisis estadístico: los errores Alfa y Beta, explorando su significado, cómo se calculan y su impacto en la fiabilidad de nuestras conclusiones. Además, abordaremos el concepto de margen de error y, para enriquecer nuestra comprensión, exploraremos otro tipo de 'Beta' que reside en el ámbito financiero, demostrando cómo un mismo término puede tener connotaciones muy diferentes.

- ¿Qué son los Errores Alfa (Tipo I) y Beta (Tipo II)?

- ¿Cómo se Calculan los Errores de Tipo I y Tipo II?

- El Margen de Error: Una Medida de Incertidumbre en Encuestas

- Beta en Finanzas: Un Indicador de Volatilidad

- Preguntas Frecuentes (FAQs)

- ¿Cuál es la diferencia fundamental entre el error Alfa y el error Beta?

- ¿Cómo puedo minimizar la probabilidad de cometer errores de Tipo I y Tipo II?

- ¿Qué es más grave, un error de Tipo I o un error de Tipo II?

- ¿El margen de error es lo mismo que el error Alfa o Beta?

- ¿Por qué la Beta financiera es importante para los inversores?

- ¿El Beta financiero predice el futuro rendimiento de una acción?

- Conclusión

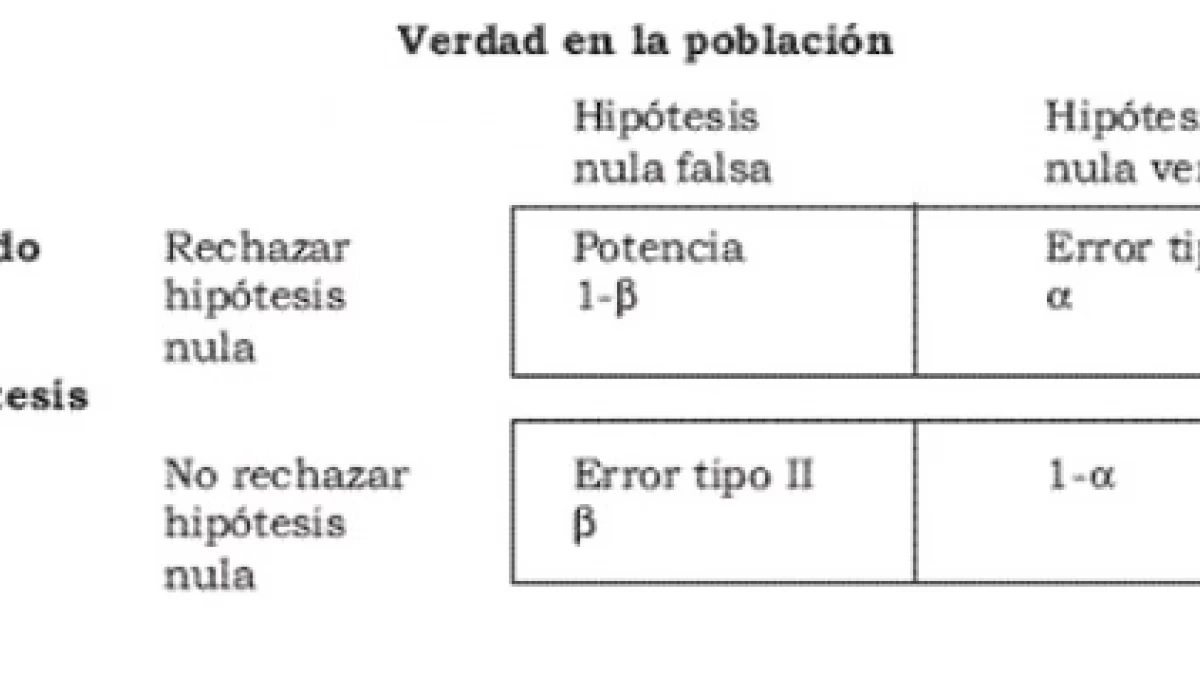

¿Qué son los Errores Alfa (Tipo I) y Beta (Tipo II)?

Cuando realizamos una prueba de hipótesis estadística, nuestro objetivo es tomar una decisión sobre una población basándonos en una muestra de datos. Sin embargo, esta decisión no está exenta de riesgos. Existen dos tipos principales de errores que podemos cometer:

Error de Tipo I (Alfa - α)

El error de Tipo I ocurre cuando rechazamos una hipótesis nula (H0) que en realidad es verdadera. Es decir, concluimos que hay un efecto o una diferencia cuando, en realidad, no la hay. La probabilidad de cometer este error se conoce como el nivel de significancia y se denota con la letra griega alfa (α). Un valor común para α es 0.05 (o 5%), lo que significa que estamos dispuestos a aceptar una probabilidad del 5% de rechazar una H0 verdadera.

Error de Tipo II (Beta - β)

Por otro lado, el error de Tipo II ocurre cuando no rechazamos una hipótesis nula (H0) que en realidad es falsa. Esto significa que no detectamos un efecto o una diferencia que sí existe. La probabilidad de cometer este error se conoce como beta (β). A diferencia de α, el valor de β no se establece directamente, sino que depende de varios factores, como el tamaño del efecto real, el tamaño de la muestra y el nivel de significancia (α).

Estos riesgos pueden minimizarse mediante una planificación cuidadosa del diseño del estudio, incluyendo la determinación de un tamaño de muestra adecuado y la elección de un nivel de significancia apropiado. Es crucial entender que reducir un tipo de error a menudo implica aumentar el otro, por lo que encontrar un equilibrio es clave.

La Potencia de la Prueba

Directamente relacionado con el error de Tipo II está el concepto de potencia de la prueba. La potencia se define como 1 - β, y representa la probabilidad de rechazar correctamente una hipótesis nula falsa. En otras palabras, es la probabilidad de detectar un efecto cuando este realmente existe. Una prueba con alta potencia es deseable, ya que minimiza la probabilidad de pasar por alto hallazgos importantes.

Para resumir la relación entre estos errores, podemos ver la siguiente tabla:

| Decisión de la Prueba | Realidad (H0 es Verdadera) | Realidad (H0 es Falsa) |

|---|---|---|

| No rechazar H0 | Decisión Correcta | Error de Tipo II (β) |

| Rechazar H0 | Error de Tipo I (α) | Decisión Correcta (Potencia = 1 - β) |

¿Cómo se Calculan los Errores de Tipo I y Tipo II?

Cálculo del Error de Tipo I (α)

La probabilidad de cometer un error de Tipo I es simplemente el nivel de significancia que elegimos para nuestra prueba. Por lo tanto:

Pr(Error de Tipo I) = Pr(Rechazar H0 | H0 es verdadera) = α

Si establecemos α en 0.05, entonces la probabilidad de cometer este error es del 5%.

Cálculo del Error de Tipo II (β)

A diferencia de α, la probabilidad de cometer un error de Tipo II, Pr(Error de Tipo II) = Pr(No rechazar H0 | H0 es falsa), no es un valor fijo y varía según los estadísticos de prueba específicos, el tamaño del efecto que se busca detectar y el tamaño de la muestra. Calcular β directamente es más complejo y generalmente requiere el uso de software estadístico o tablas de potencia. Implica considerar una hipótesis alternativa (H1) específica y calcular la probabilidad de que el estadístico de prueba caiga en la región de no rechazo cuando la H1 es verdadera. La potencia de la prueba (1-β) es el valor que se suele calcular y reportar.

El Margen de Error: Una Medida de Incertidumbre en Encuestas

Aunque el concepto de 'error' se aplica de manera diferente, el margen de error es crucial al trabajar con datos de encuestas y muestreos. La mayoría de las encuestas se basan en información recopilada de una muestra de estudio y no de la población total. El margen de error cuantifica la cantidad de error aleatorio de muestreo contemplado en cualquier investigación, especialmente al aplicar cuestionarios o encuestas. Es un valor importante a considerar, ya que determina el nivel de confianza posible respecto a los resultados que se obtendrán.

A menor margen de error, mayor es el grado de confianza en los resultados de la investigación. Es una medida de la precisión de una estimación basada en una muestra.

¿Cómo calcular el margen de error?

Para calcular el margen de error de una muestra, se necesitan principalmente dos datos:

- El tamaño de la muestra (n): El número de individuos entrevistados.

- El nivel de confianza deseado: Generalmente se establece en un 95% en la industria de las encuestas, aunque 90%, 99% u otros valores también son comunes.

La fórmula general para calcular el margen de error es:

Margen de Error = Z * (σ / √n)

Donde:

σ(sigma) es la desviación estándar de la población. Si es desconocida, se puede usar la desviación estándar de la muestra como una aproximación (s).nes el tamaño de la muestra.Zes la puntuación Z (valor crítico) correspondiente al nivel de confianza deseado.

Aquí hay una tabla de valores Z comunes para diferentes niveles de confianza:

| Porcentaje de Confianza | Valor de Z |

|---|---|

| 80% | 1.28 |

| 85% | 1.44 |

| 90% | 1.65 |

| 95% | 1.96 |

| 99% | 2.58 |

Ejemplo de Aplicación del Margen de Error

Imaginemos que tienes un negocio y quieres calcular el peso promedio de los productos que tus empleados preparan. En lugar de pesar cada producto, decides tomar una muestra. Para 50 productos muestreados, encuentras un peso promedio de 10.3 onzas. Supongamos que la desviación estándar de la población es de 0.6 onzas. ¿Cómo calcularías el margen de error en un intervalo de confianza del 95%?

Usando la fórmula:

- Z para 95% de confianza = 1.96

- σ = 0.6

- n = 50

Margen de Error = 1.96 * (0.6 / √50)

Margen de Error = 1.96 * (0.6 / 7.071)

Margen de Error = 1.96 * 0.0848

Margen de Error ≈ 0.166 onzas (aproximadamente 0.17 onzas)

Basándote en la muestra de 50 productos, el peso promedio es de 10.3 onzas con un margen de error de aproximadamente 0.17 onzas. Esto significa que el rango de valores probables para el peso promedio de todos los productos fabricados se estima (con una confianza del 95%) entre 10.30 - 0.17 = 10.13 onzas y 10.30 + 0.17 = 10.47 onzas.

Beta en Finanzas: Un Indicador de Volatilidad

El término 'beta' no solo se utiliza en el contexto de errores estadísticos en pruebas de hipótesis. En el mundo de las finanzas, Beta (β) es un indicador ampliamente utilizado de la volatilidad del precio, o el nivel de riesgo, de una acción en relación con el mercado en general. Es crucial no confundir este concepto con el error de Tipo II, aunque compartan el mismo nombre griego.

¿Qué es el Beta Financiero?

El Beta financiero sugiere el nivel de riesgo que un inversor asume al comprar una acción. Cuanto mayor sea el número de Beta, mayor será el riesgo. El mercado de referencia (como el S&P 500) siempre tiene un Beta de 1.0. Un número superior a uno indica que el precio de la acción oscila más, hacia arriba o hacia abajo, que el mercado en general. Un número inferior a uno indica que su precio es más estable.

El Beta es un componente clave en el Modelo de Valoración de Activos de Capital (CAPM), que describe la relación entre el riesgo sistemático y el rendimiento esperado de los activos.

Cálculo del Beta Financiero

El Beta de un valor se calcula dividiendo el producto de la covarianza de los rendimientos del valor y los rendimientos del mercado por la varianza de los rendimientos del mercado durante un período específico. La fórmula es la siguiente:

Beta (β) = Covarianza (Re, Rm) / Varianza (Rm)

Donde:

Re= el rendimiento de una acción individualRm= el rendimiento del mercado generalCovarianza= cómo los cambios en los rendimientos de una acción se relacionan con los cambios en los rendimientos del mercadoVarianza= qué tan dispersos están los puntos de datos del mercado de su valor promedio

Interpretación de los Valores Beta

- Beta igual a 1.0: La actividad del precio de la acción se correlaciona con el mercado. No añade riesgo adicional al portafolio ni aumenta la probabilidad de un rendimiento excesivo.

- Beta menor que 1.0: La acción es menos volátil que el mercado. Incluirla en un portafolio lo hace menos riesgoso. Las acciones de servicios públicos suelen tener Betas bajos.

- Beta mayor que 1.0: La acción es teóricamente más volátil que el mercado. Si el Beta de una acción es 1.2, se asume que es un 20% más volátil que el mercado. Las acciones tecnológicas a menudo tienen Betas más altos. Añadirla a un portafolio aumentará el riesgo, pero también puede aumentar el rendimiento.

- Beta negativo: La acción está inversamente correlacionada con el mercado de referencia (por ejemplo, opciones de venta o ETFs inversos). Esto significa que se mueve en la dirección opuesta al mercado.

Los inversores utilizan el Beta para evaluar cuánto riesgo añade una acción a un portafolio. Sin embargo, es importante recordar que el Beta se basa en datos históricos y no es un predictor perfecto del movimiento futuro de una acción. También es crucial asegurarse de que el mercado de referencia utilizado sea relevante para la acción.

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia fundamental entre el error Alfa y el error Beta?

El error Alfa (Tipo I) es el error de rechazar una hipótesis nula verdadera, mientras que el error Beta (Tipo II) es el error de no rechazar una hipótesis nula falsa. Alfa es el nivel de significancia que se establece, mientras que Beta es la probabilidad de no detectar un efecto real.

¿Cómo puedo minimizar la probabilidad de cometer errores de Tipo I y Tipo II?

Para minimizar los errores, se debe planificar cuidadosamente el diseño del estudio. Reducir Alfa (estableciendo un nivel de significancia más bajo, como 0.01) disminuye la probabilidad de un error de Tipo I, pero aumenta la de un error de Tipo II. Aumentar el tamaño de la muestra es una de las formas más efectivas de reducir simultáneamente la probabilidad de ambos tipos de errores y aumentar la potencia de la prueba.

¿Qué es más grave, un error de Tipo I o un error de Tipo II?

La gravedad de cada error depende del contexto del estudio. Por ejemplo, en un ensayo médico, un error de Tipo I (concluir que un medicamento funciona cuando no lo hace) podría llevar a tratamientos ineficaces o peligrosos. Un error de Tipo II (no detectar que un medicamento funciona cuando sí lo hace) podría significar que un tratamiento beneficioso no llega a los pacientes. La decisión sobre cuál es más grave a menudo recae en el investigador y la industria.

¿El margen de error es lo mismo que el error Alfa o Beta?

No, no son lo mismo. El margen de error se aplica a las estimaciones de encuestas y muestreos, indicando la precisión de una estimación de población basada en una muestra. Los errores Alfa y Beta son conceptos específicos de las pruebas de hipótesis estadísticas, relacionados con la decisión de aceptar o rechazar una hipótesis nula.

¿Por qué la Beta financiera es importante para los inversores?

La Beta financiera es crucial porque ayuda a los inversores a evaluar el riesgo sistemático (riesgo de mercado) de una acción en relación con el mercado general. Permite comprender si una acción es más o menos volátil que el mercado y cómo podría afectar el riesgo general de su cartera de inversiones.

¿El Beta financiero predice el futuro rendimiento de una acción?

No directamente. El Beta financiero se calcula utilizando datos históricos y, si bien es una buena indicación de la volatilidad pasada de una acción en relación con el mercado, no es un predictor infalible del rendimiento futuro. La volatilidad de una acción puede cambiar con el tiempo debido a factores de la empresa y del mercado.

Conclusión

Los errores Alfa y Beta, en el contexto de las pruebas de hipótesis, son pilares fundamentales para entender los riesgos inherentes a la inferencia estadística. Reconocer y gestionar estos errores es esencial para la validez y la fiabilidad de cualquier conclusión extraída de los datos. De manera similar, el margen de error nos proporciona una medida vital de la precisión en las encuestas, mientras que el Beta financiero nos ofrece una perspectiva única sobre la volatilidad y el riesgo en el mundo de las inversiones. Aunque el término 'Beta' pueda aparecer en diferentes dominios con significados distintos, su estudio siempre nos acerca a una comprensión más profunda de la incertidumbre y la probabilidad en el vasto y fascinante campo de los cálculos y la estadística.

Si quieres conocer otros artículos parecidos a Errores Alfa y Beta: Desmitificando los Riesgos en tus Cálculos puedes visitar la categoría Estadística.